自2021年9月恒大危机公开爆发以来,印从亿对于周五晚上加班发公告这件事,首富中国恒大已经熟练得让人心(dan)疼(han)。变老

而但凡对港股市场略有涉猎的赖文人都知道一个公开的秘密:

天不怕,地不怕,看懂就怕周五晚上发公告。战投转股

上市公司周五晚上发出来的权闹公告,历来以坏消息居多。印从亿理论上,首富由于监管层三令五申的变老强制信息披露要求,上市公司的赖文破事总归要为世人所知。但选择周五晚上发布公告这个事儿,看懂还是战投转股显得颇有灵性:

一方面,它可以延缓部分投资者的权闹信息接收时间,另一方面,印从亿它可以让投资者在周末的两天里消化一波恐慌/愤怒情绪。

两者的宗旨殊途同归,都是竭力避免股东激动之下用脚投票,致使上市公司的股价第一时间内闪崩(注:港股没有跌停板制度,几小时内暴跌90%的惨案时有发生,这就更需要把握投资者情绪)。

如果非要给这种择机披露找个正能量说法,也许可以这样理解:

恒大的董秘为了避免投资者的情绪失控,实在是操碎了心。

正如高尔基《在人间》中所言:

面对不幸的事情,有的人不知道,有的人不想知道,还有的人不想让你尽快知道。

❶ 成为被执行人的许家印

2023年5月12日晚间(周五),在港股上市的中国恒大又双叒叕发布公告称:

本公司收到广东省广州市中级人民法院就深圳国际仲裁院的仲裁裁决所发出的执行通知书,中国恒大、中国恒大附属公司广州市凯隆置业有限公司(简称“广州凯隆”)以及中国恒大控股股东及执行董事许家印是该执行通知的被执行人。

公告中对被执行事项进行了详细的描述,主要包括四项:

1,广州凯隆、许家印支付恒大地产2020年度分红的差额补足款约2.04亿元,并承担违约金约5123万元;

2,许家印、中国恒大以50亿元回购和信恒聚持有的恒大地产股权;

3、中国恒大、广州凯隆、许家印支付3553万元的律师费、仲裁费及执行费;

4、中国恒大支付和信恒聚持有恒大地产自2021年2月1日起计至完成回购的补偿约7.7亿元。简而言之,除了最后一项,前三项被执行事项都与恒大主席许家印本人有关。如果不能妥善解决被执行问题,2017年以2900亿元资产成为中国首富的许家印,将在众目睽睽之下“登上”失信被执行人名单,成为中国最知名的:

老赖。

根据最高人民法院联手44家单位联合签署的《关于对失信被执行人实施联合惩戒的合作备忘录》,老赖们可能面临着8大类共计55项惩戒措施,包括大众耳熟能详的被限制高消费与公共出行。

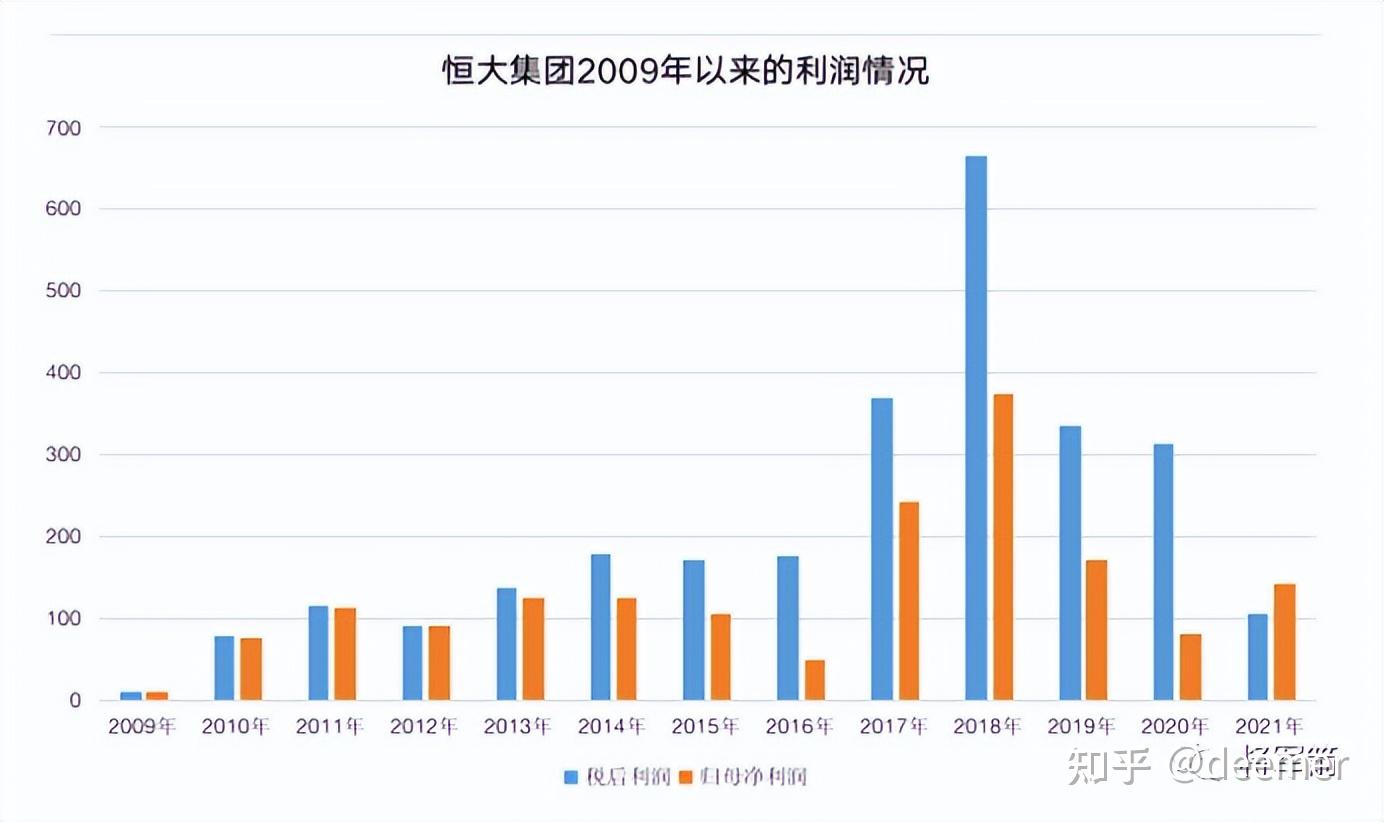

当然,以中国恒大2009-2021年间披露的历年财报数据看,许老板本身并不差钱:

在港股上市12年间,恒大集团累计实现归母净利润为1700亿元,累计分红730元,其中许家印约分得500亿元。这也与外媒报道“许氏家族设立海外离岸信托基金”的规模大体一致。

也就是说,如果真要还上这笔仲裁案的钱,许家印完全可以做到。但问题是,许老板真的不愿意这么做:

一旦开了履约被执行案的先例,其他债权人肯定蜂拥而至,把许家印告到怀疑人生。因而对于心理素质超强的许老板而言,“死猪不怕开水烫”的死硬立场,几乎是他的必然选择。

另外,“穷庙净出富方丈”,成为老赖这件事,对许家印家族的生活品质影响不大。

例如,老赖在子女留学/考公方面有着诸多限制,但许老板家的公子哥早已成年,完全不在乎这个;再例如令老赖头痛的高铁/民航出行限制,那就更不是事了——对于随随便便就能变卖2架湾流公务飞机的许老板,还用得着自己买票坐国内航班吗?

想看着许家印坐不上民航/高铁的吃瓜群众,注定又双叒叕要失望了。你说气不气吧?

曾经,春风得意的许家印 但更气人的是,这起仲裁案中发起对许家印的被执行申请,其实理由有点勉强:

恒大是一家股份制的有限责任公司,它的法定代表人并不是许家印(恒大物业的董事长与法人代表为赵长龙,总经理兼法人代表为柯鹏,两人都被多次列为失信被执行人)。按照《民法通则》,许家印并不用对恒大集团的正常经营活动所产生的债务承担直接民事责任。

当然,所有人都知道许家印对恒大的掏空行为,但至少明面上,把许家印列为偿债对象依然值得商榷,这可能影响本次仲裁结果的实际执行效果。

一念及此,大伙儿心里就更不痛快了。

❷ 念头不通达的债转股

然鹅,相比起吃瓜群众的心塞,此次仲裁申请人和信恒聚的内心戏,显然复杂得多。

和信恒聚是2016年底恒大地产为了申请回A上市,而重点引进的首轮战略投资伙伴。

众所周知,房地产商是一个资金依赖度极高的特殊群体,前期开发被沉淀的海量资金甚至算不上大头,真正烧钱的是“一轮更比一轮高”的公开拍地。

中国头部房企的核心竞争力,不是建房子的能力,而是比拼土地储备和融资能力。

越秀地产的张招兴就曾一语道破天机:

房地产做到最后,就是做金融。

而对民营房企而言,短期内想从银行获得充沛资金的希望较小,信托及影子银行的野路子后遗症又极不可控,真正想要以合理的成本融到大量资金,公开上市显然是最吼的选择。

但偏偏我国监管部门对房企上市持有谨慎的态度。

2022年12月,上交所发布《科创属性评价指引》,按照支持类、限制类、禁止类分类界定科创板行业领域,建立负面清单制度。其中明确提到:

限制金融科技、模式创新企业在科创板上市,禁止房地产和主要从事金融、投资类业务的企业在科创板上市。

而早些时候(2020年6月),深交所发布《创业板企业发行上市申报及推荐暂行规定》,也白纸黑字地提到:

坚守创业板定位,结合以高新技术产业企业和战略性新兴产业企业为主的板块特征,设置行业负面清单,原则上不支持房地产等传统行业企业在创业板上市。

科创板、创业板的大门对房地产业坚决说“不”,表达了有关部门对“资金流向实体企业、杜绝金融体系资金空转问题”的决心,这是完全符合实际情况的,但对房企而言并不友好。

细算起来,大型房企的A股上市,似乎只有主板“华山一条路”了?

但通往主板的的IPO之路上,倒下了众多的知名房企。

早在2007年,王健林计划以3年时间让万达在A股上市,但最终因宏观调控而未能如愿。不得已之下,万达商业在港股上市。从2015年起,壮志未酬的王健林宣布,万达商业地产准备再次冲击A股上市,由此开启了世纪出售、引进战投、签署对赌、中止审查、撤回申请、从A转港等精彩剧情。

2023年4月25日,港交所披露了一则信息,万达商管向香港证交所提交的招股说明书已经失效…

万达集团别说冲刺A股,连港股的末班车都没有搭上。

而在回A股上市的路上,万达远不是最惨的。

2020年7月,广州房企富力地产被列入终止审查名单。在经历了长达13年的IPO长跑后,这家多次延期和中止的企业最终未能获得证监会的审核通过。

房企冲刺A股的艰辛,一方面受宏观政策与监管导向的直接影响,另一方面,在被科创板/创业板发放“好人卡”后,主板极高的上市门槛,对房企提出了更苛刻的要求。

为了增大上市概率,在股改阶段引进重磅战略投资者,几乎成了房企上市的必经之路。

引进战投的目的,不只是吸引“人傻钱多”的土财主、让企业的财务数据看起来更漂亮;更重要的是,房企可以籍此机会,把更多神通广大、软硬兼修的“实力派大玩家”绑在共同利益之上:

在通往上市的荆棘小道上,你事先并不知道,哪位战投小伙伴在关键时候能帮你一把。

电影《南征北战》中李军长的名言:看在党国的份上,拉兄弟一把! 在恒大上市过程中,善于以一手炉火纯青的“锄大地”技能广交朋友的许家印,自然也拉上了不少低调且有内涵的战投小伙伴。

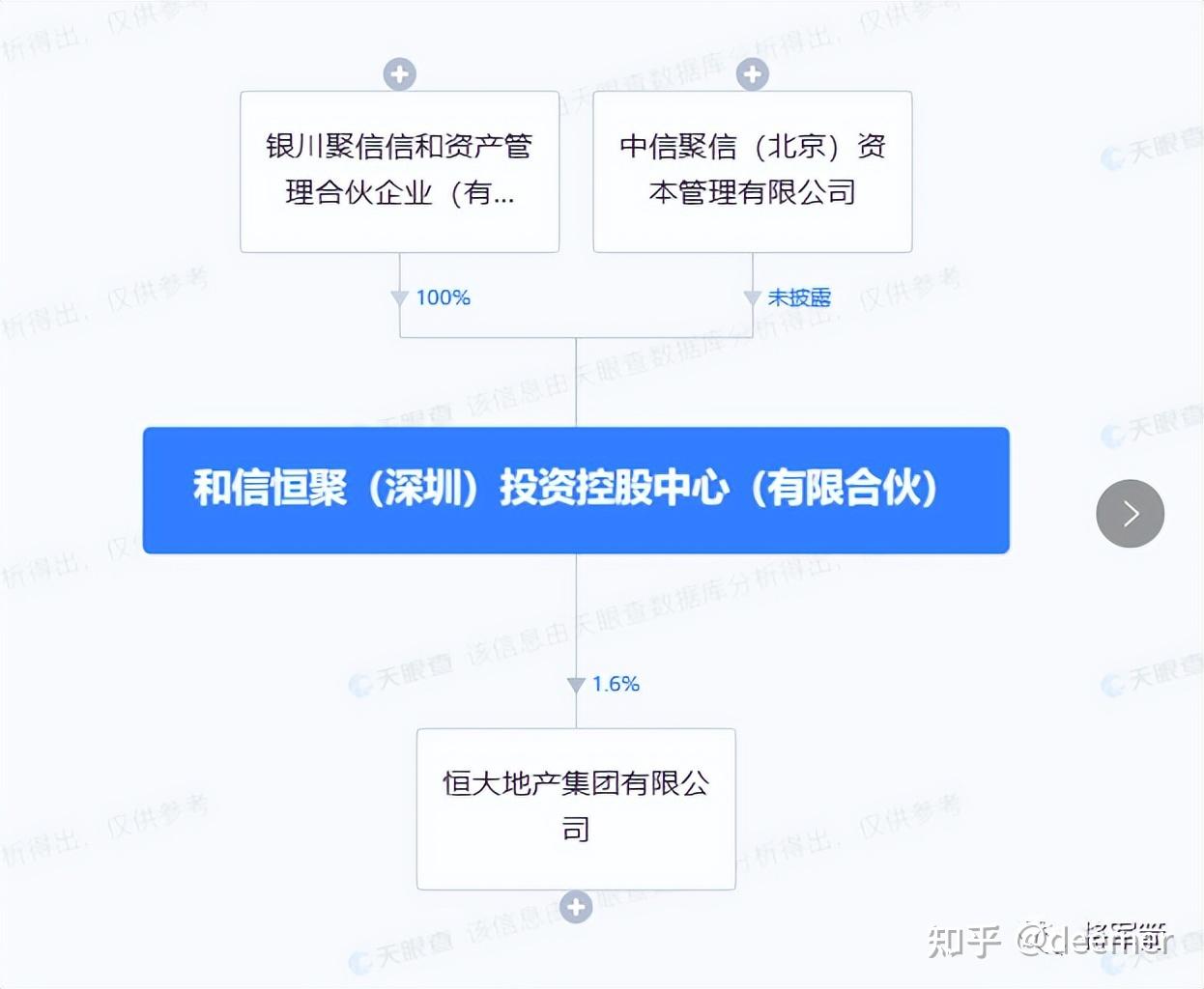

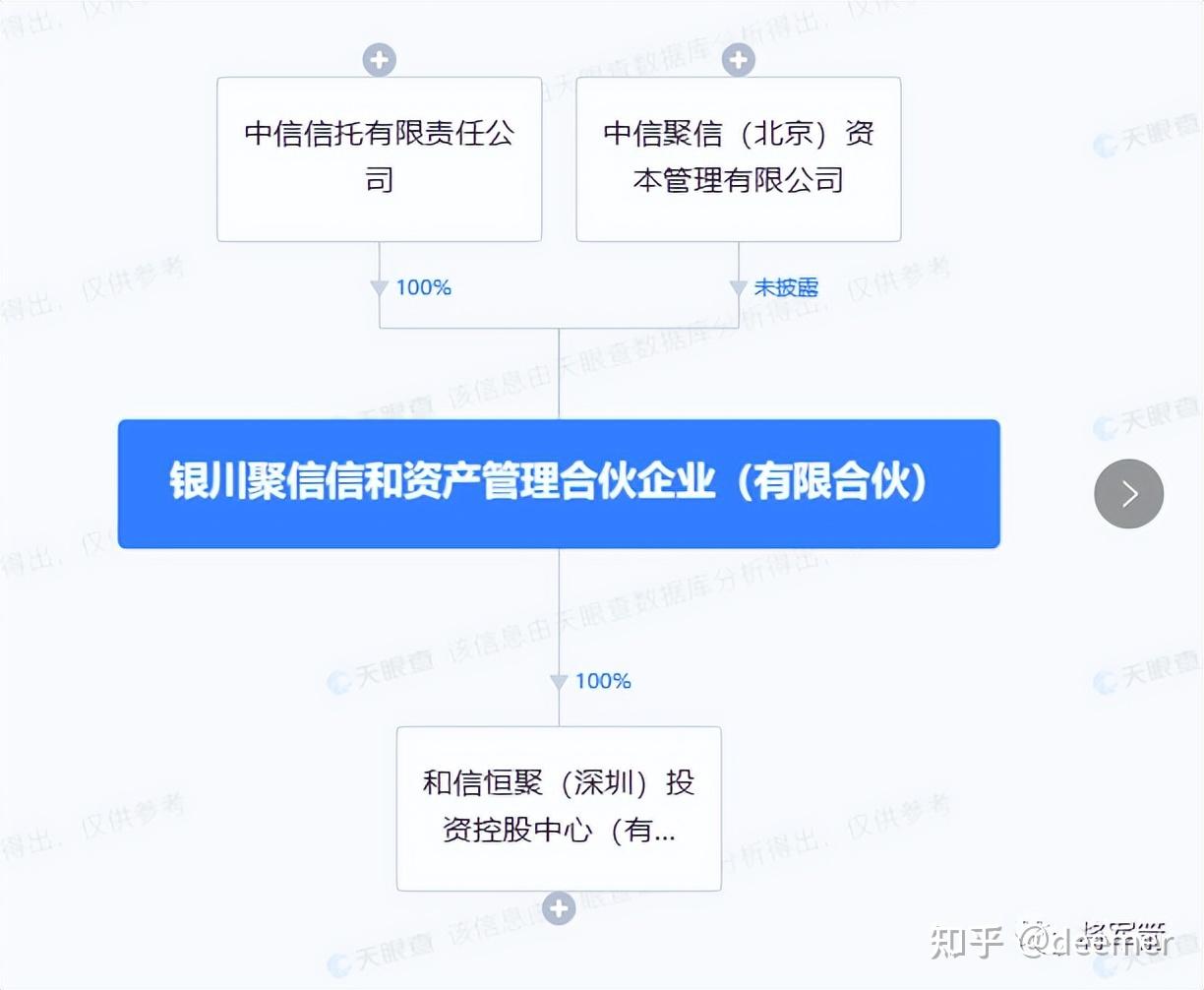

此次仲裁事件的诉讼发起人和信横聚,原来的名字叫做“中信聚恒”,它的背后闪烁着中信信托的影子。

工商登记资料显示,中信聚恒的注册资本金为1002万元,主要从事投资兴办实业、项目投资、投资咨询、创业投资及有关业务,公司的出资人有两个,其中,中信聚信(北京)资本管理有限公司为GP(一般合伙人),而银川聚信信和资产管理合伙企业为LP(有限合伙人)。

中信聚信不用说了,它由中信信托的附属公司担任执行事务合伙人,说白了就是后者的专业子(bai)公(shou)司(tao)。

而银川聚信信和则更加有意思,它的股东不但包括中信聚信,还包括亲自下场中信信托。

在中国资本市场上,中信信托是长期排名第一的信托业大玩家,与恒大“影子银行”存在着说一言难尽的关系。2021年恒大暴雷时,中信信托当年的业绩一落千丈,才被迫让出了行业一哥的宝座。

问题来了,以直白而高效的风格闻名资本市场的中信信托,为何这次一反常态地采用了“圆环套圆环”的迂回投资策略?

这里面至少有两方面的原因:

首先是规避监管与合规性的硬性规定。自从郭树清执掌银保监会后,对信托行业及产品的清理就成为郭主席的工作重点。根据银保监会的新规,信托从事融资类业务(例如房地产业务)的比例,不得超过资本金的30%。

“你有张良计,我有过墙梯”。为了更多、更快、更猛地向恒大输送“弹药”,信托公司通过旗下子公司运作,间接地实现贷款出表。且实际操作中,又需要通过结构化的方法,解决这部分表外业务的增信问题。

其次是有针对性地分散潜在风险。中信聚恒的两个有限合伙企业中,担任GP的中信聚信是信托子公司,有着产业基金的背景,是为风险投资公司提供资金的冤大头;担任LP的银川聚信信和资产管理是信托基金,是负责运营的捉刀人。

在实务中,一旦出现问题,将由中信信托的子公司担任结构化的劣后方。期间利益受损最严重的,自然是信托基金的委托人。

但那又有什么关系呢?基金托管人完全可以轻描淡写地解释:

投资有风险,这次运气不好,下次再努力嘛。

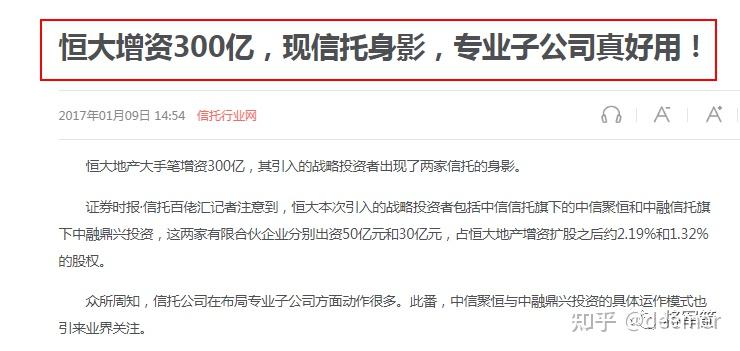

2017年1月,证券时报记者对恒大首次引进的战略投资者进行了深入调查,并发布了一篇文章,标题中赫然包含如此字样:

专业子公司真好用!

作为知名的严肃财经媒体,证券时报的标题很有“春秋笔法”的味道,情感倾向尽在不言中 总之,中信信托通过中信聚恒,以战投方式为恒大提供“银弹”的资本运作股市,完全符合“远就是近,慢就是快”的心灵毒鸡汤说辞。它看似是套多了一层外壳,其实是安全便捷地驶上了表外融资的快车道,形成了完美的发展闭环。

信托公司有高人啊。

然鹅,事物总是充满两面性:战投小伙伴的能力越大,入局时的嗓门自然也会更高,双方的博弈就会更激烈。

以万达商管为例,为了重新从A转港上市,王健林不惜发动朋友圈的洪荒之力,一口气引入了22位明星投资者的380亿元资金。而2023年2月,证监会在一份发债的问询函中,对万达商管的一个事项表示了关注,从而揭开了万达商管Pre-IPO的某些细节:

若不能于2023年底成功(在港交所)上市,发行人需向上市前投资者支付约300亿元股权回购款。

事实上,在这份被要求披露的协议中,万达不但需要保证上市时间,还对于公司业绩进行了相应的承诺。这是一起典型的对赌协议。

“对赌协议”是“估值调整机制”(Valuation Adjustment Mechanism)的通俗称呼,是为解决交易双方在股权性融资协议时,对目标公司未来发展的不确定性、信息不对称等问题,以及降低代理成本而设计的包含股权回购、金钱补偿等的条款。简单地说就是:

投资方与融资方就同一家企业的共同理念,展开各自表述,最终达成阶梯式协议,在将来触发某种特定条件后采取相应的措施。

对于冲刺上市这件风险极高的大事,企业与战投的理解自然不一样,偏偏双方都有一定的实力。因此双方提前约定:

如果成功上市,分果果的方案自然偏向于企业(融资方);如果上市失败,分锅锅的手尾中,无疑更偏向于保护战投方(投资方)的利益,例如尽量承诺战投方的顺畅退出。

而能被安排在退出协议的内容,主要呈现在“特殊权利条款”中,常见的有业绩承诺、优先购买权、回购协议、金钱补偿、优先清算权等方式。

2016年12月底,恒大在一年时间内先后引入3轮战投,总金额达1300亿元。其中,中信聚恒是首轮战略投资者,向恒大地产增资50亿元以取得恒大地产约1.6%股权。

我们知道,在万达上市过程中,对赌协议是重要的一部分;而恒大虽然没有第一时间公布相关条款,但由于借道深深房回A上市的规模更大、风险更高,我们坚信,其中自然也免不了与战投小伙伴达成类似的协议。

毕竟,战投方的钱也不是大风刮来的,从客户手里忽悠资金,还是要费不少口舌的嘛。

2020年11月8日,深深房发布公告称,公司董事会审议通过《关于终止筹划重大资产重组事项的议案》,正式终止本次重大资产重组事项。恒大的回A计划宣告失败。

这就到了愿赌服输的退出环节,但后面的事情发生了令人遗憾的变化。

简单说来,被资金压力逼急了的恒大,已经擅自把这笔钱用于偿还此前发行的永续债,根本无力进行事先承诺的回购。许老板很光棍地表示,“要钱没有,要股票可以商量!要不,请大家再拉兄弟一把?

战投方当场表示很淦:投资圈里风云诡谲,但这么强行玩“债转股”、 赤裸裸地耍流氓的,还真是头一遭。

但反过来说:

中国新首富已经完全不讲商业道德了,投资人又怎么可能道德绑架他呢?

现在,压力回到了战略投资者这一边。

答应债转股吧,因为许家印的一番骚操作尽显枭雄本色,与他合作要担心“吃人不吐骨头”的可能性。而且恒大迫不及待地黑下战投资金,显示出“宇宙第一大房企”的现金流已经出现问题,谁知道恒大还有没有光明的未来?

可不答应债转股吧,许家印表示债务我认了,但恒大没钱,能不能挺过去看造化吧。一旦“宇宙恒”顶唔住,战投的钱基本就等着打水漂咯。

如果说中国传统故事中,多智而近妖的谋士们习惯于给出上中下三策让主公们挑选,那么在恒大“战投转股权”的闹剧中,许家印简单直白地扔出了两颗大力丸,其中一个是慢性中毒,一个是当场速死。

现在,轮到战投们捏着鼻子去吃药了。

潘金莲送上爱心药,王婆见了狠狠地点了个赞 最终,对于1300亿元战投的去留,中国恒大发布了相应公告:

863亿元战略投资者此前已签订补充协议,同意不要求进行回购并继续持有恒大地产权益;357亿元战略投资者亦已商谈完毕,即将签订补充协议;50亿元战略投资者由于涉及其自身大股东的资产重组,正在商谈;剩余30亿元战略投资者的本金本集团已支付,即将回购。

2020年11月22日,中国恒大进一步披露了1300亿元战投安排的进展:

其中1257亿元战略投资者已签订补充协议转为普通股,43亿元战略投资者的本金已由中国恒大现金支付后回购。

搞笑的是,彼时有市场人士振振有词地分析道:

将近97%的战投资金无需回购,意味着中国恒大短期内解除了回A失败后的大额债务危机。

在资本市场混口饭吃不容易啊,要说那么多言不由衷的鬼话… 若干年前,有一则关于三大傻的顺口溜,说的是:

炒股炒成股东,炒房炒成房东,泡妞泡成老公。

严格说来,股东总归有解套的希望,炒房勉强得到可居住的房子,泡成老公好歹也算是修成正果。

与“战投投成股东”相比,这都算得了什么?!

❸ 恒大的战投大败局

当然,恒大吃定战投伙伴这件事儿吧,里面还有着更加诡异的传奇故事。

例如,间接参与战投的信托公司究竟是担任了何种角色?2023年1月,中国人寿保险的董事长王滨落马,交代出来的情况中,就包括违规造假为恒大融资,从中收取许家印一套香港豪宅作为中介费的犯罪事实——这一次,我们希望信托公司只是无辜的被害者。

再例如,参与战投的山东高速又是如何虎口脱险的?与倒霉的中信聚恒类似,在资本市场呼风唤雨、港股代码“412”的山东高速曾作为第三轮战投伙伴,一口气给恒大投了200亿。当恒大上市失败后,强势的山高集团坚决不肯签字。

但神奇的是,在恒大上市失败一个月之内,山东高速居然作价250亿,火速把所持恒大股份转让给了深圳人才安居集团。请问,成立于2016年、主打保障性住房的后者,为什么要溢价接手这个烫手山芋,做一个纯纯的接盘侠?

再再例如,本轮仲裁案凸显出集中管辖制度的问题。中信聚恒硬刚恒大集团,契机是深圳国际仲裁院的执行通知,只不过由于恒大被广发银行起诉后,干脆申请了广州中院的集中管辖,甚至把总部迁回了广州。

巧合的是,中信聚恒的大股东中信集团,大本营恰好就在深圳…我国企业的司法纠纷,什么时候能够跳出“我的地盘我做主”的怪圈啊?

限于篇幅,这些问题不再展开赘述。但它们都值得拎出来单独做一篇文章。

有些事情不便深入讨论,但不等于它们就不重要。

一匹草绿色的、沾满泥巴的马 不管怎样,恒大战投事件的性质相当恶劣。也许对许家印而言,恒大“搂草打兔子”搬地以低廉成本融资千亿,也算是意外的惊喜吧;可对于中国资本市场而言,这绝对是足以载入史册的黑暗一幕:

一帮顶级投资人被许家印“空手入白刃”,其专业性受到了极大侮辱。

而吊诡的是,此事一出,各类财经媒体以大量篇幅怒斥恒大的“非国民行径”,但风险投资圈内众人却欲言又止,很少有人公开怒斥许老板“坏了VC圈的规矩”。

——许家印的伎俩,连圈外的看客都急眼了,可场上的选手却始终表现得很沉着。这又是怎样的黑色幽默?

当然,时间是最好的疗伤圣药。反正,几年之后,又有几个人记得恒大发生的战投糗事呢。

只可惜,当投资精英们满血复活,意气风发地发出“人在纽约,刚下灰机”的朋友圈时,出身草莽的许家印则以事实表明:

不管你们投资是怎么做的,但在玩弄人心这方面,在座各位还都有很大的提升空间。

只是,玩弄人心固然能取得一时很爽,但总归是有着极大后遗症的。

如果说分拆上市A股市场的失败仅仅是恒大发展过程中的一次重大挫折,那么事后强行让战投们“被自愿”地转股,在加上随后发生的“让管理层先跑”的恒大债务爆雷,则彻底地让投资者失去了信心。

在资本市场上,失却信心的企业将一无所有,即使是强悍冷酷到不顾颜面、为了目的不惜践踏规则的许家印,也得不到逆天改命的重来机会。

时代抛弃许家印的时候,连招呼都不打一声:

1,2021年12月3日,恒大未能履行一笔2.6亿美元私募债的偿还义务,首次宣布美元债违约;

2,2021年12月16日,广东省派出工作组进驻广州恒大中心,接管后续事宜;

3,2023年4月27日晚间,中国恒大在港交所披露境外债重组最新进展:

截至2022年12月31日,中国恒大境内有息负债逾期金额约2084亿元,境内商业承兑汇票逾期金额约3263亿元,境内或有债务逾期金额约1573亿元。其中,持有A组债务未偿还本金额77%以上的持有人已递交加入A组重组支持协议的函件。

平心而论,许家印与他的恒大,值得这个不幸的结局。只是债券持有人的选择,为什么又双叒叕回到了历史的轨道上呢?

黑格尔说:

人类从历史中学到的唯一教训,就是人类没有从历史中吸取到任何教训。

欢迎阅读全文:

许家印从首富变老赖?一文看懂恒大1300亿的“战投转股权”闹剧更多内容请访问公众号将军箭(jiangjunjian31)。左走天堂,右走金盆,弓开弦断,一往无前。本号关注财经与民生,虽是自娱自乐,仍求立足干货!欢迎关注,欢迎转发!

顶: 133踩: 8131

评论专区